策略介绍

股票多空仓策略

主要运用定性与定量的基本面分析,通过同时做多与做空投资股票及其衍生品。

运用这一策略的典型代表是老虎基金,通过做多价值股同时做空垃圾股(没有现金流的公司)获得超额收益,在二十一世纪之前他们的策略非常成功,但在互联网泡中损失惨重。

全球宏观策略

指持有不同股票、债券、货币及期货市场的卖空和买空头寸。这些投资主要根据对不同国家的总体经济及政治看法而做出。「宏观」一词,来源于基金经理试图利用宏观经济的基本原理来识别金融资产价格的失衡错配现象,而「全球」则是指可以在全世界的范围内寻找发现这种价格错配的现象。

索罗斯领衔的量子基金即主要运用了这一策略,狙击英镑、泰铢的案例正是发现了价格错配的现象。

事件驱动策略

事件驱动策略是在提前挖掘和深入分析可能造成股价异常波动的事件基础上,通过充分把握交易时机获取超额投资回报的交易策略。在一个有效的市场里面,假定投资者都遵循正常的投资逻辑,大家比的是一个「快」字,所以在美国语音识别、文本挖掘都是可以赚钱的策略。在并非有效的市场中,事件驱动并不是基于「投资者都会立刻做出理性决定」这个假设,更多的时候是假设「投资者向理性回归」,即从反应不足或过度反应向充分反应的回归。

相对价值策略

相对价值策略利用相关联证券之间的定价误差来获利。也就是当我们判断一种证券的价值被高估,一种证券的价值被低估的时候,通过买入低估的证券,卖空高估的证券直至二者的价格趋于收敛而平仓,从而获取微小的价差收益。

一个典型的例子是可转换债券策略,该策略利用了可转换债券价值低估的市场状态,通过买入可转换债券,卖空相应的债券以及期权进行套利。

案例讨论:可转债市场研究

可转债定义及特点

可转债,全称为可转换公司债券,是一类特殊的债券。它可以转换为债券发行公司的股票,因而又可视作为股债混合体,兼具股债特性。

具体而言,可转债拥有一般债券的特点,即还本付息,又具有股票的特点,即能够在转股期按约定比例转换为股票。因而这类债券的票面利率通常很低,但却能在股票上升时享受收益,在股票表现不佳时抵抗风险。

可转债定价

对于可转债的定价可以从以下角度思考,即将其股债特性拆分,也就是说: 一份可转债= 一份公司发行的普通债券+ 一定数量的美式看涨期权 需要注意的是,这里普通债券的票面利率、期限与可转债相等,美式看涨期权的数量、执行价格和期限由转股比例、转股价格和债券期限决定。

普通债券定价

普通债券的定价可以参照一般的DCF模型,债券利率尽可能选择相同公司发行的相近期限的债券利率,也可选择相同评级、相近期限的债券利率。 需要注意的是由于可转债的票面利率通常较低,因而可转债中纯债部分的价值一般低于面值。

美式看涨期权定价

由于可转债的转股价格会随公司分红进行相应的除权除息,因而可以把期权对应的证券看作无股息的品种进行定价,这样的话,美式看涨期权的价格就等于欧式看涨期权的价格了。这样我们便可以套用Black-Scholes公式简便地进行定价了。

中国可转债市场情况

中国的可转债市场起源于二十世纪末期,当时可转债扮演了公司上市前奏的作用(如南化转债、丝绸转债等),如果公司上市成功则可转债价值大增。进入二十一世纪可转债逐渐成为了上市公司融资工具。

由于审批条件相对复杂苛刻,可转债市场的规模相对有限,直至2011年后证监会鼓励债市融资、多样融资的政策导向使得可转债迅速扩容。

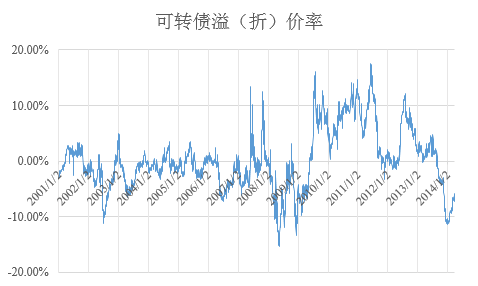

下图显示了中国可转债市场十几年来的总体估值水准:

值得注意的是,早年的可转债市场规模小,流动性差,但估值较为理性,除了2003年的熊市导致的悲观情绪外,基本没有较大幅度的折溢价情况出现。

随著2007年大牛市的上演,可转债价值得以充分体现并出现两次较大幅度的溢价。随后到了2008年,首先在5月随著沪指跌破3,000点悲观情绪的蔓延导致了第一次大幅折价,随后在11月初由于“08江铜债”事件导致整个企业债市场,特别是可分离、可转债市场的纯债违约恐慌,市场再次出现大幅折价现象。

在2009年的“四万亿”行情中,可转债的股性再次启动,随著可转债基金的火爆,市场陷入了供不应求的状态,溢价状态持续了近2年。

2011年后,随著可转债市场扩容市场趋于理性。进入2013下半年,熊市情绪再次蔓延,可转债再次回到了折价状态。

可转债套利

转股套利

如果可转债的市场价格低于其转股价值,那么可以通过转股套利获得无风险收益,具体步骤如下: 购入可转债—>提交转股申请—>融券做空相应数量标的证券锁定收益实现对冲—>T+1日转股完成后将股票归还

统计套利

如果可转债市场价格低于(或高于)理论价值,则可以进行统计套利,以低于理论价值为例,具体步骤如下: 购入可转债–>做空相应数量的纯债即可获得低于理论价值的看涨期权 购入可转债—>做空相应数量的看涨期权即可获第低于理论价值的纯债

当然,上述方法在实施过程中需要注意几点: 由于中国证券市场完全性低上述方法不一定具有可行性。 深度虚值的可转债如小幅溢价为合理情形,反映了管理层调低转股价格的预期(如南山转债、双良转债等) 已触发或即将出发提前赎回条款的可转债,管理层很有可能提前赎回债券造成期权时间价值的损失。